新型コロナウイルス感染症の影響を受けながらも新規に設備投資を行う中小事業者等に対する固定資産税の軽減措置

固定資産税特例の概要

現在、中小事業者等が新たに投資した設備等については、寒川町から生産性向上特別措置法に伴う「先端設備等導入計画」の認定を受けると、固定資産税(償却資産)の減免が受けられますが、新型コロナウイルス感染症緊急経済対策の措置として、令和2年4月30日に公布された地方税法等の一部を改正する法律に基づき、生産性向上特別措置法に関連する固定資産税の特例措置に「事業用家屋」と「構築物」が追加されました。また、生産性向上特別措置法の改正後、2021年3月末までとなっている適用期限が2年間延長する予定です。

対象設備

- 機械及び装置

- 器具及び備品

- 工具

- 建物附属設備

- 事業用家屋及び構築物

(注釈)機械及び装置等については、旧モデル比で生産性が年平均1%以上向上するもの。

(注釈)事業用家屋は取得価格の合計額が300万円以上の先端設備等と一体となって導入されたものに限る。

(注釈)構築物は、門や堀、看板(広告塔)や受変電設備などで、販売開始時期が14年以内、一台又は一基の取得価格が120万円以上のもの。

寒川町における固定資産税の特例措置

固定資産税の課税標準:ゼロ

適用期間:取得の翌年から3年間

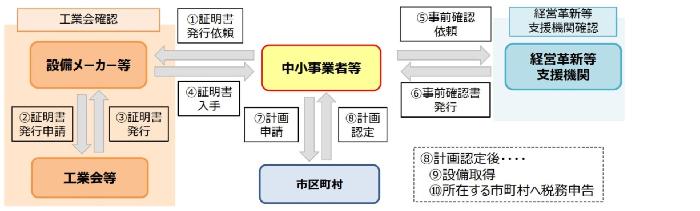

固定資産税の特例をうけるまでのスキーム図

税務申告時の提出書類

- 特例適用申請書

- 先端設備等導入計画書

- 認定書

- 工業会等の証明書

〇先端設備等導入計画の概要及び申請の流れについては下記のページでご確認ください。

関連ページ

中小企業庁ホームページ:固定資産税の特例(固定ゼロ)の拡充・延長を行います

更新日:2023年02月09日