土地

評価について

総務大臣の定める固定資産評価基準に基づいて、地目別に定められた評価方法により評価します。

地目

固定資産評価基準では、土地の地目を次のように分けています。

| 地目 | 定義 | |

|---|---|---|

| 1 | 田 | 農耕地で用水を利用して耕作する土地 |

| 2 | 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 3 | 宅地 | 建物の敷地及びその維持もしくは効用を果たすために必要な土地 |

| 4 | 鉱泉地 | 鉱泉(温泉を含む)の湧出口及びその維持に必要な土地 |

| 5 | 池沼 | かんがい用水でない水の貯水池 |

| 6 | 山林 | 耕作の方法によらないで竹木の生育する土地 |

| 7 | 牧場 | 家畜を放牧する土地 |

| 8 | 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| 9 | 雑種地 | 以上のいずれにも該当しない土地 |

固定資産税の評価上の地目は、土地登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況地目によります。

地積

地積は、原則としてその年の1月1日現在の土地登記簿に登記されている地積によるものとします。

評価額

評価額は、固定資産評価基準に基づき、売買実例価格をもとに算定した正常売買価格を基礎として求めます。

特に、宅地および宅地に比準する土地の価格は、地価公示価格等の7割を目途に評価の均衡化・適正化を図りながら、路線の状況などを加味して算出した路線価(1平方メートルあたり)にそれぞれの土地の状況に応じた補正率および地積を乗じて求めます。

課税標準額について

課税標準額は税額を算出する基礎となるもので、課税標準額×(かける)税率が税相当額となります。

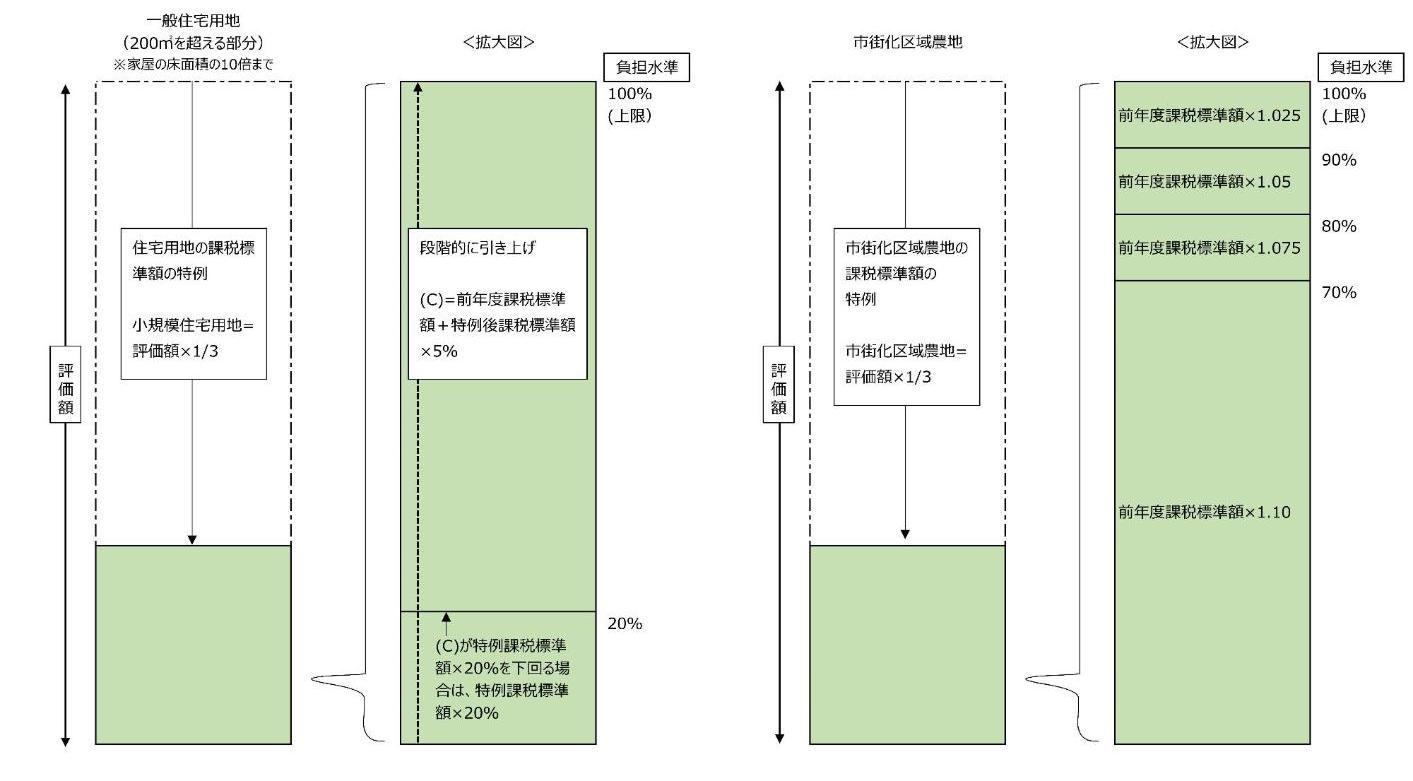

住宅用地・市街化区域農地の課税標準額の特例

商業地等の宅地(非住宅用地、雑種地など)については評価額が本則課税標準額(本来の課税標準額)となりますが、住宅用地と市街化区域農地については、課税標準額の特例が設けられており、下表により計算された額が本則課税標準額となります。

なお、その年の1月1日現在、居住用家屋のある宅地については、当該家屋面積の10倍まで住宅用地の特例が適用され、そのうち戸数1戸あたり200平方メートルまでの部分は小規模住宅用地の特例が適用されます。

|

用途・地目 |

固定資産税 |

都市計画税 |

|---|---|---|

|

小規模住宅用地 |

評価額×(かける)6分の1 |

評価額×(かける)3分の1 |

|

一般住宅用地 |

評価額×(かける)3分の1 |

評価額×(かける)3分の2 |

|

市街化区域農地 |

評価額×(かける)3分の1 |

評価額×(かける)3分の2 |

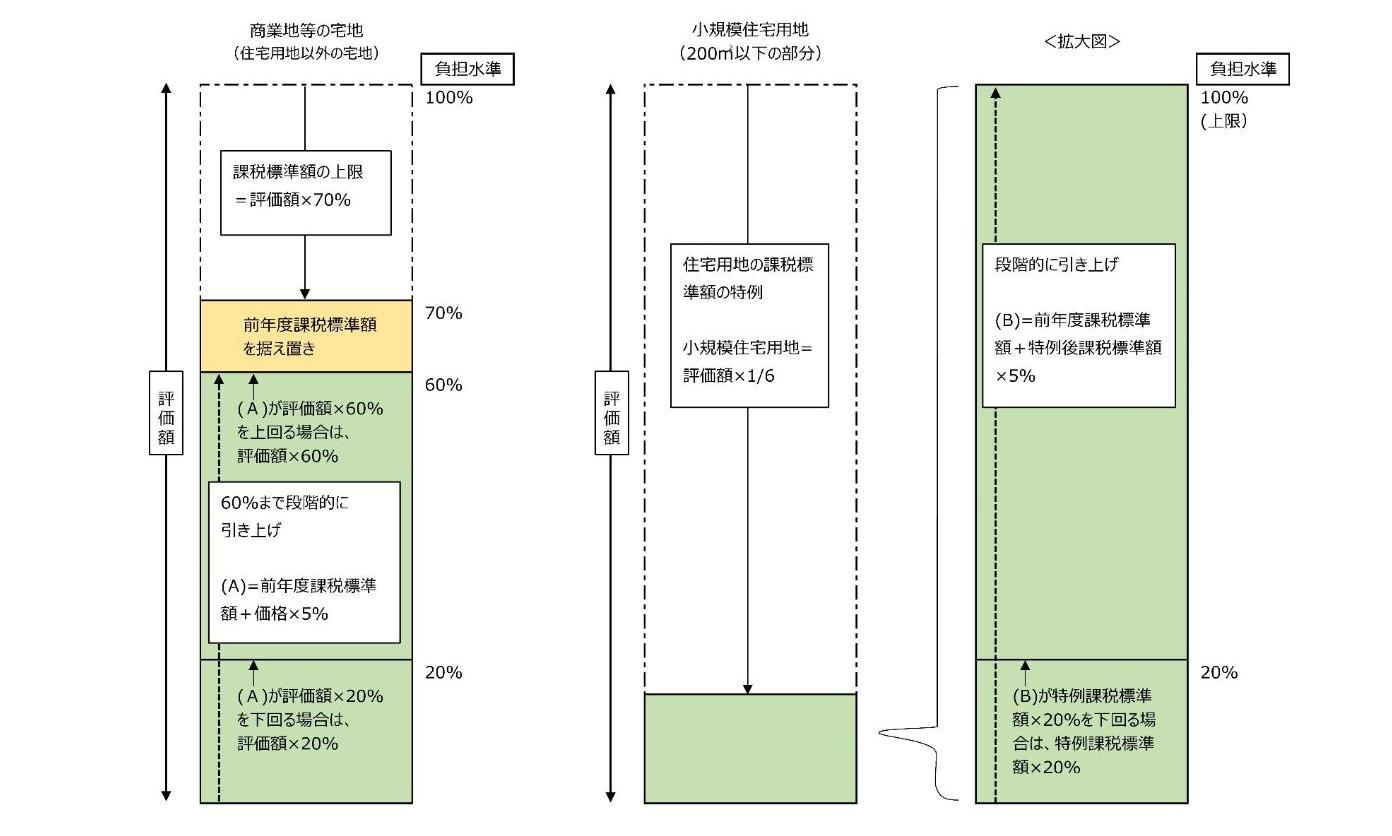

負担水準の割合に応じた負担調整措置の内容

地価の変動に伴い、評価額が急激に上昇した場合でも税負担の上昇は緩やかなものになるよう、課税標準額を一気に引き上げることせず、本則課税標準額(本来の課税標準額)に向けて徐々に是正する負担調整措置が平成9年度より講じられています。

課税の公平性の観点から、負担水準の高い土地は税負担を引き下げまたは据え置き、負担水準の低い土地は上昇させることによって、負担水準のばらつきを解消していく仕組みです。

| 土地の区分 | 負担水準 | 課税標準額の算出 |

|---|---|---|

|

商業地等の宅地 |

70%を超えるもの | その年度の評価額の70% |

| 60%以上、70%以下のもの | 前年度課税標準額に据置 | |

| 60%未満のもの | 前年度課税標準額+その年度の評価額×(かける)5% ただし、上の計算式で求めた額がその年度の評価額の60%を上回る場合は60%とし、20%を下回る場合には20%とする。 |

|

|

住宅用地 |

100%以上のもの | 本則課税標準額 |

| 20%以上、100%未満のもの | 前年度課税標準額+本則課税標準額×(かける)5% ただし、上の計算式で求めた額が本則課税標準額の100%を上回る場合は100%とする。 |

|

| 20%未満のもの | 本則課税標準額の20% | |

|

市街化区域農地 |

90%以上のもの | 前年度課税標準額×(かける)1.025 |

| 80%以上、90%未満のもの | 前年度課税標準額×(かける)1.05 | |

| 70%以上、80%未満のもの | 前年度課税標準額×(かける)1.075 | |

| 70%未満のもの | 前年度課税標準額×(かける)1.10 |

なお、税額については、決定された今年度課税標準額に税率(固定資産税:1.4%、都市計画税:0.2%)を乗じて算出します。

令和3年度限りの措置として、負担水準が60%未満の商業地等の宅地、負担水準が100%未満の住宅用地および市街化区域農地については、課税標準額が令和2年度と同額になります。

平成30年度評価替えにおける所要の補正の新設について

寒川町では、固定資産(土地)の評価額を算定するにあたり、個々の土地における個別的要因を評価に反映させるため、寒川町独自の補正(以下、「所要の補正」といいます。)を適用しています。

平成30年度の評価替えより、新たな所要の補正が追加されました。土地所有者からの申し出を受け、適用要件を満たしている事を確認後、所要の補正を適用します。

補正の詳細及びその他の補正の内容につきましては、問い合わせください。

|

補正の名称 |

内容 |

|---|---|

|

法規制等により建築に制限がある土地(無道路地を除く)の補正 |

市街地宅地評価法により評価する土地(市街化調整区域の介在農地及び雑種地は除く)において、接道義務が満たされず、建物の建築に制限を受けると判断される場合で、近隣の土地と比較し著しく均衡を失すると判断する場合に適用されます。 |

この記事に関するお問い合わせ先

住所:253-0196

神奈川県高座郡寒川町宮山165番地

電話:0467-74-1111(内線:424、425、426)

ファクス:0467-74-1385

メールフォームによるお問い合わせ

更新日:2021年04月14日